北京博研智尚信息咨询有限公司-市场调研在线

中国柔性印刷线路板行业是一个非常发达的行业,其市场规模在过去几年中一直在不断增长,受到了消费者以及政府的认可。根据统计数据显示,中国柔性印刷线路板行业的市场规模在2020年达到了44亿元,较2019年增长了14%。在未来几年,中国柔性印刷线路板行业的市场规模还将保持持续增长的趋势。

现在,中国柔性印刷线路板行业有着众多的企业参与其中,其中包括国内的大型企业以及外资企业。国内的大型企业主要集中在北京、上海、深圳等大城市,而外资企业主要分布在东南亚、印度、日本等国家。

中国柔性印刷线路板行业的市场竞争也非常激烈。随着行业发展的不断深入,企业之间的竞争也变得越来越激烈,厂家之间的竞争也变得更加激烈。主要竞争点包括价格竞争、技术竞争、服务竞争以及市场渠道竞争等。

中国柔性印刷线路板行业也在不断进行创新,以满足消费者的不断变化的需求。现在,企业已经开发出了多种柔性印刷线路板,以满足消费者的不同需求,如低成本、高性能、精确度等。企业也在不断提升其产品质量,以满足消费者的高要求。

中国柔性印刷线路板行业市场现状及竞争格局十分活跃,行业发展也一直在取得稳步进展。企业之间的竞争也变得越来越激烈,企业也在不断创新,以满足消费者的不断变化的需求。由此可见,中国柔性印刷线路板行业的未来具有很大的市场前景。

柔性电路板又称“软板”,是用柔性的绝缘基材制成的印刷电路。柔性电路提供优良的电性能,能满足更小型和更高密度安装的设计需要,也有助于减少组装工序和增强可靠性。柔性电路板是满足电子产品小型化和移动要求的惟一解决方法。可以自由弯曲、卷绕、折叠,可以承受数百万次的动态弯曲而不损坏导线,可依照空间布局要求任意安排,并在三维空间任意移动和伸缩,从而达到元器件装配和导线连接的一体化;柔性电路板可大大缩小电子产品的体积和重量,适用电子产品向高密度、小型化、高可靠方向发展的需要。

博研咨询发布的《2022-2028年中国柔性印刷线路板行业市场运行状况及发展前景展望报告》共十四章。首先介绍了柔性印刷线路板行业市场发展环境、柔性印刷线路板整体运行态势等,接着分析了柔性印刷线路板行业市场运行的现状,然后介绍了柔性印刷线路板市场竞争格局。随后,报告对柔性印刷线路板做了重点企业经营状况分析,最后分析了柔性印刷线路板行业发展趋势与投资预测。您若想对柔性印刷线路板产业有个系统的了解或者想投资柔性印刷线路板行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它中国NP0型陶瓷电容器行业市场现状及竞争格局,一直是国内外行业研究者们热衷的话题之一。在过去的几十年里,NPO型陶瓷电容器行业在国内外市场都取得了很大的发展,行业内多家公司都大量投资研发新产品,提升产品质量和性能,提高市场竞争力。

中国NP0型陶瓷电容器行业的市场现状主要有以下几点:

一是市场需求量稳步增长。由于NPO型陶瓷电容器具有较高的稳定性和耐久性,因此其应用在汽车、航空航天、电子设备等行业的需求量也在不断增加。

二是产品质量不断提高。随着技术的发展,NP0型陶瓷电容器的生产工艺也不断改进,生产出来的产品质量更高,性能也更优越,更能满足用户多样化的需求。

三是行业竞争格局发生变化。由于国外NP0型陶瓷电容器的价格较低,国内厂家所生产的NP0型陶瓷电容器的价格相对较高,因此国内厂家在竞争中处于劣势,也对国内NP0型陶瓷电容器行业的发展带来了一定的影响。

中国NP0型陶瓷电容器行业在发展过程中正在经历一个从低端到高端的转变,行业的竞争格局也正在发生变化,市场需求量也在稳步增长。国内厂家也应该加强技术创新,提升产品质量和性能,提高市场竞争力,以提升行业发展水平。

铝电解电容器是由铝圆筒做负极,里面装有液体电解质,插入一片弯曲的铝带做正极而制成的电容器称作铝电解电容器。它是一种用铝材料制成的电性能好、适用范围宽、可靠性高的通用型电解电容器。国优名牌产品。由中国振华集团新云器材厂最早研制、生产。年生产能力10亿支。产品有30种型号、数千个规格,广泛用于空调机、收录机、洗衣机、通信机等家用电器及电子整机、仪器、仪表的配套。

博研咨询发布的《2022-2028年中国铝电解电容器行业市场发展潜力及战略咨询研究报告》共十三章。首先介绍了铝电解电容器行业市场发展环境、铝电解电容器整体运行态势等,接着分析了铝电解电容器行业市场运行的现状,然后介绍了铝电解电容器市场竞争格局。随后,报告对铝电解电容器做了重点企业经营状况分析,最后分析了铝电解电容器行业发展趋势与投资预测。您若想对铝电解电容器产业有个系统的了解或者想投资铝电解电容器行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它中国NP0型陶瓷电容器行业市场现状及竞争格局,一直是国内外行业研究者们热衷的话题之一。在过去的几十年里,NPO型陶瓷电容器行业在国内外市场都取得了很大的发展,行业内多家公司都大量投资研发新产品,提升产品质量和性能,提高市场竞争力。

中国NP0型陶瓷电容器行业的市场现状主要有以下几点:

一是市场需求量稳步增长。由于NPO型陶瓷电容器具有较高的稳定性和耐久性,因此其应用在汽车、航空航天、电子设备等行业的需求量也在不断增加。

二是产品质量不断提高。随着技术的发展,NP0型陶瓷电容器的生产工艺也不断改进,生产出来的产品质量更高,性能也更优越,更能满足用户多样化的需求。

三是行业竞争格局发生变化。由于国外NP0型陶瓷电容器的价格较低,国内厂家所生产的NP0型陶瓷电容器的价格相对较高,因此国内厂家在竞争中处于劣势,也对国内NP0型陶瓷电容器行业的发展带来了一定的影响。

中国NP0型陶瓷电容器行业在发展过程中正在经历一个从低端到高端的转变,行业的竞争格局也正在发生变化,市场需求量也在稳步增长。国内厂家也应该加强技术创新,提升产品质量和性能,提高市场竞争力,以提升行业发展水平。

铝电解电容器是由铝圆筒做负极,里面装有液体电解质,插入一片弯曲的铝带做正极而制成的电容器称作铝电解电容器。它是一种用铝材料制成的电性能好、适用范围宽、可靠性高的通用型电解电容器。国优名牌产品。由中国振华集团新云器材厂最早研制、生产。年生产能力10亿支。产品有30种型号、数千个规格,广泛用于空调机、收录机、洗衣机、通信机等家用电器及电子整机、仪器、仪表的配套。

博研咨询发布的《2022-2028年中国铝电解电容器行业市场发展调研及未来前景规划报告》共八章。首先介绍了铝电解电容器行业市场发展环境、铝电解电容器整体运行态势等,接着分析了铝电解电容器行业市场运行的现状,然后介绍了铝电解电容器市场竞争格局。随后,报告对铝电解电容器做了重点企业经营状况分析,最后分析了铝电解电容器行业发展趋势与投资预测。您若想对铝电解电容器产业有个系统的了解或者想投资铝电解电容器行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它? 中国工业电池行业的发展迅猛,其市场现状和竞争格局也发生了巨大的变化。

一、市场现状

中国的工业电池行业正处于一个快速发展的阶段,随着电子产品的普及,以及节能环保和清洁能源的发展,需求量也在迅速增加。中国工业电池行业的总产值在过去几年里稳步增长,从一千五百万元投入到目前的数十亿元。

据报道,中国工业电池行业的市场份额有所增加,2019年国内市场份额占据了全球市场份额的26.5%,与2018年相比增长了2.3%,较2017年增长了3.2%。随着人们对智能产品、安防产品和其他新型产品的需求的增加,中国工业电池行业将继续保持良好的发展势头。

二、竞争格局

中国工业电池行业的竞争格局非常激烈,行业内的竞争者众多,其中一些主要竞争对手还包括国外厂商。

大部分企业产品价格低,但质量欠佳,被消费者认为是“廉价”产品;另一些企业则以其高品质的产品而闻名,在市场上占据一定的优势。

由于中国市场的迅速发展,众多国外厂商都纷纷进入中国市场,带来了更多外资,使中国工业电池行业的竞争更加激烈。

中国工业电池行业的市场现状与竞争格局发生了巨大变化,多元化的产品和丰富的竞争者使市场更加多样化,也为中国工业电池行业带来了一个良好的发展环境。

工业专用的化学电池。

博研咨询发布的《2022-2028年中国工业电池行业市场运行格局及未来前景分析报告》共六章。首先介绍了工业电池行业市场发展环境、工业电池整体运行态势等,接着分析了工业电池行业市场运行的现状,然后介绍了工业电池市场竞争格局。随后,报告对工业电池做了重点企业经营状况分析,最后分析了工业电池行业发展趋势与投资预测。您若想对工业电池产业有个系统的了解或者想投资工业电池行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它中国纸基覆铜板行业是一个高度发达的行业,也是一个高度竞争的行业。在过去的几年里,中国纸基覆铜板行业的市场规模不断扩大,行业内竞争格局也在发生变化。

在中国纸基覆铜板行业市场现状的分析中,行业市场的总体规模在过去几年来一直保持增长态势,其中,纸基覆铜板行业市场总体规模在2019年达到了25.2亿元,而2021年的规模达到了26.2亿元,从2019年到2021年的增长率达到了4.1%。

在行业内竞争格局方面,中国纸基覆铜板行业的竞争格局以前被认为是一个“鱼群效应”,但是随着行业的发展,行业竞争格局正在向着更加复杂化的方向发展,其中,行业的大中小企业构成也变得更加复杂,而且行业内的竞争也更加激烈。

中国纸基覆铜板行业的市场细分也越来越多,从行业角度来看,中国纸基覆铜板行业的市场细分也变得更加复杂,从产品角度来看,中国纸基覆铜板行业的产品也变得越来越多,而且产品的特性也更加丰富多样。

中国纸基覆铜板行业的市场现状及竞争格局正在发生变化,行业内的竞争更加激烈,市场细分也越来越多,产品也变得越来越丰富多样。但是,在这样一个高度竞争的行业背景下,企业在未来发展中也将面临更多的挑战。

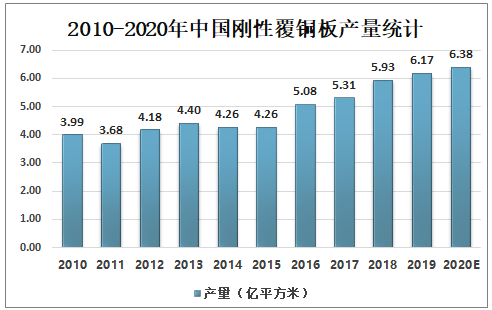

受益于通信、汽车行业需求增长,2015-2019年中国刚性覆铜板产量增长速度较快。2019年中国刚性覆铜板产量为6.17亿平方米,预计2020年中国刚性覆铜板产量将达到6.38亿平方米。

2010-2020年中国刚性覆铜板产量统计

资料来源:CCLA、博研咨询整理

博研咨询发布的《2022-2028年中国纸基覆铜板行业竞争格局分析及发展趋势预测报告》共十三章。首先介绍了中国纸基覆铜板行业市场发展环境、纸基覆铜板整体运行态势等,接着分析了中国纸基覆铜板行业市场运行的现状,然后介绍了纸基覆铜板市场竞争格局。随后,报告对纸基覆铜板做了重点企业经营状况分析,最后分析了中国纸基覆铜板行业发展趋势与投资预测。您若想对纸基覆铜板产业有个系统的了解或者想投资中国纸基覆铜板行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它? 随着中国经济的快速发展,电力电子装置行业市场现状也发生了明显的变化。由于2010年以来,中国电力电子装置行业的总体发展状况良好,市场份额和产品质量也得到了很大提升。

中国电力电子装置行业的主要竞争格局是中央企业、联合企业和私营企业三者之间的竞争。中央企业是行业中最大的企业,拥有最先进的技术和最严格的管理模式,质量最优秀;联合企业集团的企业数量较多,技术不一定优于中央企业,但拥有较大的市场份额;私营企业拥有较为灵活的管理模式,但技术和质量不及中央企业和联合企业。

中国电力电子装置行业市场的竞争将会更加激烈。中国电力电子装置行业的规模不断扩大,竞争者也不断增多;竞争者之间的技术差距也日益缩小,以中央企业为首,其他企业也在加快技术改造,以提高自身竞争优势;由于政府政策的支持,中国电力电子装置行业的技术和质量也将不断提高。

从总体来看,中国电力电子装置行业的竞争格局已经明显改变,竞争者之间的技术差距也在不断缩小,质量也在不断提高,中央企业仍然是行业中最大的企业,但其他企业也在加快技术改造,以提高自身竞争优势。由于政府政策的支持,中国电力电子装置行业的技术和质量也将不断提高,从而推动行业的发展。因此,中国电力电子装置行业的竞争格局将更加激烈,企业必须做好充分的准备,才能在竞争中取胜。

博研咨询发布的《2022-2028年中国车载汽车电子装置行业发展现状分析及未来前景分析报告》共十四章。首先介绍了中国车载汽车电子装置行业市场发展环境、车载汽车电子装置整体运行态势等,接着分析了中国车载汽车电子装置行业市场运行的现状,然后介绍了车载汽车电子装置市场竞争格局。随后,报告对车载汽车电子装置做了重点企业经营状况分析,最后分析了中国车载汽车电子装置行业发展趋势与投资预测。您若想对车载汽车电子装置产业有个系统的了解或者想投资中国车载汽车电子装置行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它? 中国智能卡芯片市场是一个新兴的市场,它以技术领先的新型智能卡芯片产品,广泛应用于移动支付、身份识别、银行卡以及政府部门的安全问题等领域。随着国家对电子商务、智能安全的支持,智能卡芯片行业发展势头明显。

中国智能卡芯片行业处于蓬勃发展的阶段,市场上的智能卡芯片产品种类越来越多,产品性能不断提高,价格也在不断下降。智能卡芯片市场已经形成了一个竞争激烈的市场格局。

中国智能卡芯片行业的主要竞争格局为三角形,主要包括国家芯片厂商、民营芯片厂商、国际芯片厂商三方。前两者属于国内芯片厂商,主要以中国国家电子集团公司(简称国电集团)、中国电子信息产业集团(简称电子信息产业集团)为代表;后者是国际芯片厂商,主要以瑞士UBS、德意志银行等为代表。

国家芯片厂商在中国智能卡芯片行业中占有重要地位,由于其具有先进的技术、丰富的产品经验和专业的服务能力,以及具备国家资金支持和技术支持的优势,在中国智能卡芯片行业中扮演着主导作用。

民营芯片厂商在中国智能卡芯片行业中也发挥着重要作用,由于其具有一定的技术优势和较好的市场口碑,在中国智能卡芯片行业中占据了一定的市场份额。

国际芯片厂商也在中国智能卡芯片行业中发挥了重要作用,由于其具有国际先进的技术、丰富的产品经验和专业的服务能力,在中国智能卡芯片行业中发挥了重要作用。

中国智能卡芯片行业已经形成了以国家芯片厂商、民营芯片厂商和国际芯片厂商为主要竞争者的市场格局,但是,随着国家的支持和市场的进一步发展,中国智能卡芯片行业的发展前景仍然非常乐观。

博研咨询发布的《2022-2028年中国智能卡芯片行业市场研究分析及发展趋势预测报告》共十一章。首先介绍了智能卡芯片行业市场发展环境、智能卡芯片整体运行态势等,接着分析了智能卡芯片行业市场运行的现状,然后介绍了智能卡芯片市场竞争格局。随后,报告对智能卡芯片做了重点企业经营状况分析,最后分析了智能卡芯片行业发展趋势与投资预测。您若想对智能卡芯片产业有个系统的了解或者想投资智能卡芯片行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它中国翻译软件市场正在不断发展壮大,技术水平和服务水平也在不断提高。随着智能翻译技术的发展,翻译软件已经被广泛应用于日常生活中。

中国翻译软件行业在过去的几年中发展迅速,市场规模不断上涨。根据中国中文信息学会的数据,2018年中国翻译软件市场规模达到了52.2亿元,而2019年中国翻译软件市场规模将达到61.8亿元,增长率约为18.2%。翻译软件的应用领域也在不断扩大,从个人消费者到企业级客户,都开始使用翻译软件。

技术的发展也为中国翻译软件行业带来了更多的机会和发展空间。比如,智能翻译技术已经得到了大量的应用,可以实现高效的翻译,支持多语言对话,还可以应用于语音翻译,大大提高了翻译软件的效率。智能翻译技术也可以用于自然语言处理,支持知识图谱的建立和维护,从而更好地服务大众。

中国翻译软件市场竞争格局十分激烈,主要竞争对手包括腾讯、百度、阿里巴巴、网易等国内外知名企业。由于技术改变的不断推动,这些企业正在加大力度开发更先进的翻译软件,以赢得更多的市场份额。

中国翻译软件市场也出现了一些新兴企业,比如翻译熊、翻译宝等,他们正在抢占中国翻译软件市场的分量。由于新技术的引入,这些新兴企业拥有更高的效率和更好的用户体验,从而获得了更多的用户,并在市场上获得了更多的份额。

中国翻译软件行业的发展前景十分乐观,主要竞争对手不断提高技术水平和服务水平,新兴企业也在不断发展,技术的发展也对该行业带来了更多的机会,为中国翻译软件行业的发展提供了新的动力。

博研咨询发布的《2024-2030年中国机器翻译软件行业市场运行格局及发展趋向研判报告》共八章。首先介绍了机器翻译软件行业市场发展环境、机器翻译软件整体运行态势等,接着分析了机器翻译软件行业市场运行的现状,然后介绍了机器翻译软件市场竞争格局。随后,报告对机器翻译软件做了重点企业经营状况分析,最后分析了机器翻译软件行业发展趋势与投资预测。您若想对机器翻译软件产业有个系统的了解或者想投资机器翻译软件行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它? 一、中国金融软件行业市场现状

1、快速发展的趋势

中国金融软件行业经过几十年的快速发展,已经成为金融技术领域的主流行业,在技术和产业发展方面发挥着重要作用。随着市场的不断扩大,金融软件在银行、证券、保险、投资和基金等金融服务领域的应用范围也在不断扩大。

2、高度竞争的市场

中国金融软件行业竞争激烈,各大金融软件企业为抢占市场份额而展开激烈的竞争。在中国金融软件行业,目前有上百家金融软件企业,其中有一些企业已经成为行业的龙头企业,他们利用自身的技术优势和市场优势赢得了较大的市场份额。

二、中国金融软件行业竞争格局

1、企业规模竞争

在中国金融软件行业,企业规模的竞争是最重要的竞争格局之一。大型企业具有较强的技术实力和较强的财力实力,能够利用自身的技术和财力优势获得更多的市场份额,从而占据着市场的主导地位;小型企业则受到资金、技术等方面的制约,只能在技术和服务上有所突破,以获得更多的市场份额。

2、技术竞争

技术竞争是中国金融软件行业的重要竞争格局之一。企业之间争夺市场份额的主要方式是抢夺技术优势,不断提升产品的用户体验,提高产品的质量和性能,提升产品的安全性等。企业通过不断投入大量资金技术研发,不断提升自身的技术水平,从而获得更多的市场份额。

3、服务竞争

服务竞争是中国金融软件行业另一重要竞争格局。企业之间争夺市场份额的主要方式是加强服务。企业要不断改进产品的安全性和用户体验,提供更加完善的服务,及时解决用户的问题,为用户提供更好的服务,从而获得更多的市场份额。

中国金融软件行业市场现状及竞争格局主要表现为企业规模竞争、技术竞争和服务竞争。随着技术的不断发展,信息技术在金融服务领域的应用也将越来越广泛,中国金融软件行业的发展前景将是可观的。

博研咨询发布的《2024-2030年中国金融终端软件行业市场竞争现状及投资前景研判报告》共八章。首先介绍了金融终端软件行业市场发展环境、金融终端软件整体运行态势等,接着分析了金融终端软件行业市场运行的现状,然后介绍了金融终端软件市场竞争格局。随后,报告对金融终端软件做了重点企业经营状况分析,最后分析了金融终端软件行业发展趋势与投资预测。您若想对金融终端软件产业有个系统的了解或者想投资金融终端软件行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它